2020年中国生命科学服务行业市场现状 外资垄断与国内贸易代理的挑战与机遇

2020年,在全球生命科学领域加速发展的背景下,中国生命科学服务行业呈现出市场规模持续扩大、应用需求快速增长的态势。一个不容忽视的现实是,国内高端市场长期被外资企业所垄断,本土企业在技术、品牌和市场渗透方面仍面临显著挑战。本文将从市场现状、外资垄断格局及国内贸易代理的角色等维度展开分析。

一、行业市场现状:需求旺盛,增长潜力巨大

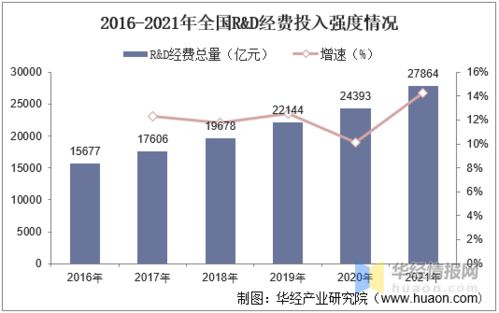

生命科学服务行业覆盖科研试剂、仪器设备、技术服务、供应链支持等多个细分领域,是生物医药、基础研究、临床诊断等产业发展的重要支撑。2020年,受新冠疫情推动,国内对核酸检测、疫苗研发、药物发现等领域的需求激增,带动了生命科学服务市场的快速扩容。据统计,2020年中国生命科学服务市场规模已超过千亿元,年增长率保持在15%以上,展现出强劲的发展势头。市场繁荣的背后,产业结构的不平衡问题日益凸显——高端产品与服务市场主要被赛默飞、默克、丹纳赫等国际巨头主导,本土企业多集中于中低端环节或扮演贸易代理角色。

二、外资垄断格局:技术壁垒与品牌优势并存

外资企业在中国生命科学服务市场的垄断地位,源于其长期积累的技术研发能力、完整的产品线以及成熟的全球供应链体系。在高端试剂、精密仪器、关键耗材等领域,外资品牌凭借高性能、高可靠性的产品,占据了超过70%的市场份额。例如,在基因测序仪、质谱仪等高端设备市场,国内企业仍难以突破技术封锁;在科研试剂方面,许多特种试剂和高端培养基仍依赖进口。这种垄断不仅推高了国内科研与产业成本,也可能在供应链安全方面带来潜在风险。2020年,国际物流受疫情影响出现波动,进一步暴露了对外资供应链过度依赖的脆弱性。

三、国内贸易代理:夹缝中的生存与转型

面对外资垄断,大量本土企业以贸易代理形式切入市场,代理销售国际品牌产品,成为连接海外供应商与国内用户的重要桥梁。贸易代理模式在初期帮助国内企业积累了市场渠道和客户资源,但也存在明显局限性:一方面,利润空间受制于上游供应商,缺乏定价权;另一方面,长期依赖代理不利于自主技术创新和品牌建设。2020年,随着国家政策对科技创新和产业链自主可控的重视,部分有实力的贸易代理商开始向“代理+自研”模式转型,尝试通过技术合作、并购或自主研发,逐步向价值链上游延伸。例如,一些企业从代理进口试剂起步,逐步开发出适合国内需求的国产替代产品,在特定细分领域实现了突破。

四、展望:国产替代与自主创新之路

尽管挑战严峻,但政策环境与市场趋势正为国内生命科学服务行业带来新机遇。“十四五”规划强调加强生命科学领域的基础研究和关键核心技术攻关,为本土企业提供了政策与资金支持。资本市场对生物科技板块的关注度提升,助力企业融资研发。行业有望呈现以下趋势:一是国产替代进程加速,在部分中高端领域逐步打破外资垄断;二是企业加强产学研合作,提升自主创新能力;三是供应链本土化布局深化,增强行业抗风险能力。对于贸易代理企业而言,向技术服务、一体化解决方案提供商转型,或将成为突围关键。

###

2020年是中国生命科学服务行业发展的关键节点,外资垄断与国内贸易代理的现状折射出行业的结构性矛盾。破解垄断、实现自主可控任重道远,需要政策引导、资本助力与企业创新共同发力。随着国内技术积累与产业生态的完善,中国生命科学服务行业有望逐步走向高质量、自主化的发展新阶段。